相続した財産の中にマンションがあったとのことで財産調査を行ったところ、被相続人はマンションの所有者ではなく「借地権」を得ていた、といった事例があります。

ここでは相続税の計算における相続財産の評価のうち、借地権の評価について説明をいたします。

所有者から土地を借りて使用する権利のことを借地権といいます。建物の所有を目的とする「地上権」土地の「賃借権」と定義がされております。借地権も相続税の課税対象となりますが、評価方法は借地権の内容によって変化するため、確認していきましょう。

普通借地権と定期借地権の評価

普通借地権

契約満了時に更新できる借地権のことを「普通借地権」といいます。

普通借地権は30年以上の継続期間があり、借地権者は基本的に更新することが可能となっており、所有者側に正当な理由がある場合を除いては契約期間満了後の更新を拒否することができません。

※借地権割合の値は地域により変動あり

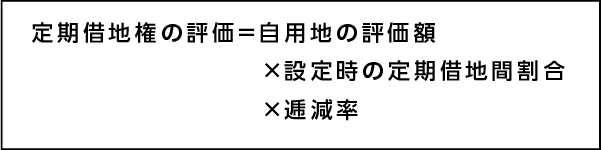

定期借地権

一方で契約期間が設けられた借地権のことを「定期借地権」といいます。

定期借地権の評価は相続が始まったことによって発生する、経済的利益および借地権の存続期間をもとに決定します。

定期借地権には3種類あり、一般定期借地権、事業用定期借地権、建物譲渡特約付定期借地権といいます。

- 一般定期借地権

借地期間が50年以上で借地期間満了により借地権が終了します。

契約の更新や建物の買い取り請求権はなく、長期にわたって使用する予定のない土地を所有する方向けです。借地人が住居を目的とする建物を建てた場合には固定資産税の軽減を受けることができます。 - 事業用定期借地権

事業用として土地を賃貸借する定期借地権です。多くの場合、存続期間を10年と定めています。 - 建物譲渡特約付定期借地権

借地権の存続期間が30年以上で、契約満了後、借地人の建物を土地の所有者が買い取るという契約となります。買い取ることにより借地権が消滅する定期借地権です。

相続税評価額の算出は税理士であっても非常に難しい分野となります。誤った算出により適正な納税額を納められずに税務署の調査を受けてしまう可能性もあります。相続税申告、相続財産の評価については相続税申告に特化した税理士に依頼するのがいいでしょう。大阪八尾相続遺言相談プラザでは税理士の独占業務は、相続税申告に特化したパートナーの税理士が担当しており、ワンストップで相続のお手続きをお手伝いしております。是非無料相談をご利用ください。