ここでは相続税の計算における相続財産の評価のうち、地積規模の大きな宅地の評価について説明をいたします。

相続税申告で土地の評価をする場合、大きな宅地についても評価を行うことがありますので下記で確認していきましょう。

これまでは面積が一定規模以上の土地を評価するときに「要件が不明確」、「実際の取引価格と差がある」といった問題が発生してしまっていました。このような問題を受けて2017年9月の財産評価基本通達の一部改正により「広大地の評価」は廃止されることとなり、「地積規模の大きな宅地の評価」が新設されました。 2018年1月1日以後に相続や遺贈または贈与により宅地を取得した場合で、一定の要件を満たすものについては、「地積規模の大きな宅地の評価」を適用します。

地積規模の大きな宅地の評価【適用要件】

1)地区の要件

路線価の適用地域で制度が利用できる宅地…地積規模の大きな宅地、かつ普通商業・併用住宅地区・普通住宅地区に所在

倍率地域で制度が利用できる宅地…地積規模の大きな宅地にあてはまる宅地

2)規模の要件

三大都市圏(首都圏・中京圏・近畿圏)…500㎡以上の地積の宅地

上記以外の地域…1,000㎡以上の地積の宅地

「地積規模の大きな宅地の評価」の対象外となるもの

- 指定容積率が400%(東京都の特別区は300%)以上の地域にある大きな宅地(大規模なマンションなど)

- 市街化調整区域(除外あり)の宅地

- 都市計画法により工業専用地域に指定された地域の宅地

- 大規模工場用地 等

評価方法

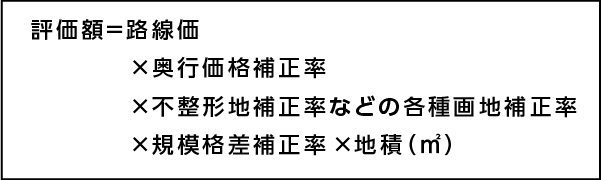

【路線価地域に所在する場合】

【倍率地域に所在する場合】

下記のいずれか低い価額により評価a.b.いずれか低い価額により評価します。

a. 対象となる宅地の固定資産税評価額に倍率を乗じて算出した価額

b. 対象となる宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1㎡あたりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率のほか規模格差補正率を乗じた価額に、さらに宅地の地積を乗じて算出した価額

※「規模格差補正率」は国税庁のホームページで確認することができます。

相続税評価額の算出は税理士であっても非常に難しい分野となります。誤った算出により適正な納税額を納められずに税務署の調査を受けてしまう可能性もあります。相続税申告、相続財産の評価については相続税申告に特化した税理士に依頼するのがいいでしょう。大阪八尾相続遺言相談プラザでは税理士の独占業務は、相続税申告に特化したパートナーの税理士が担当しており、ワンストップで相続のお手続きをお手伝いしております。是非無料相談をご利用ください。